Will this work in practice?

In private markets and in long-term capital systems such as the new German private pension channel, execution risk often sits between business strategy and those functions responsible for implementation: product, legal, tax, risk, distribution and governance.

We support decision-makers to assess critical dependencies independantly.

We help to design a coherent, executable and board-ready architecture before capital, resources or reputation are committed.

And where capital, resources or reputation are already at stake, we help we decision-makers with an independant perspective to design actionable measures.

Professional Memberships & Collaboration

Altersvorsorgedepot (AV-Depot):

Strategie, Umsetzung und Marktarchitektur

Das Altersvorsorgedepot schafft ab 2027 einen neuen, kapitalmarktbasierten Zugangskanal für langfristige private Altersvorsorge in Deutschland.

Für Anbieter, Plattformen und Produktmanager entsteht damit nicht nur eine Produkt- oder Vertriebsfrage, sondern eine strategische Implementierungsaufgabe.

CFRA unterstützt Marktteilnehmer dabei, diese Anforderungen in eine belastbare Entscheidungsgrundlage für Strategie, Produktaufnahme und Implementierung zu übersetzen.

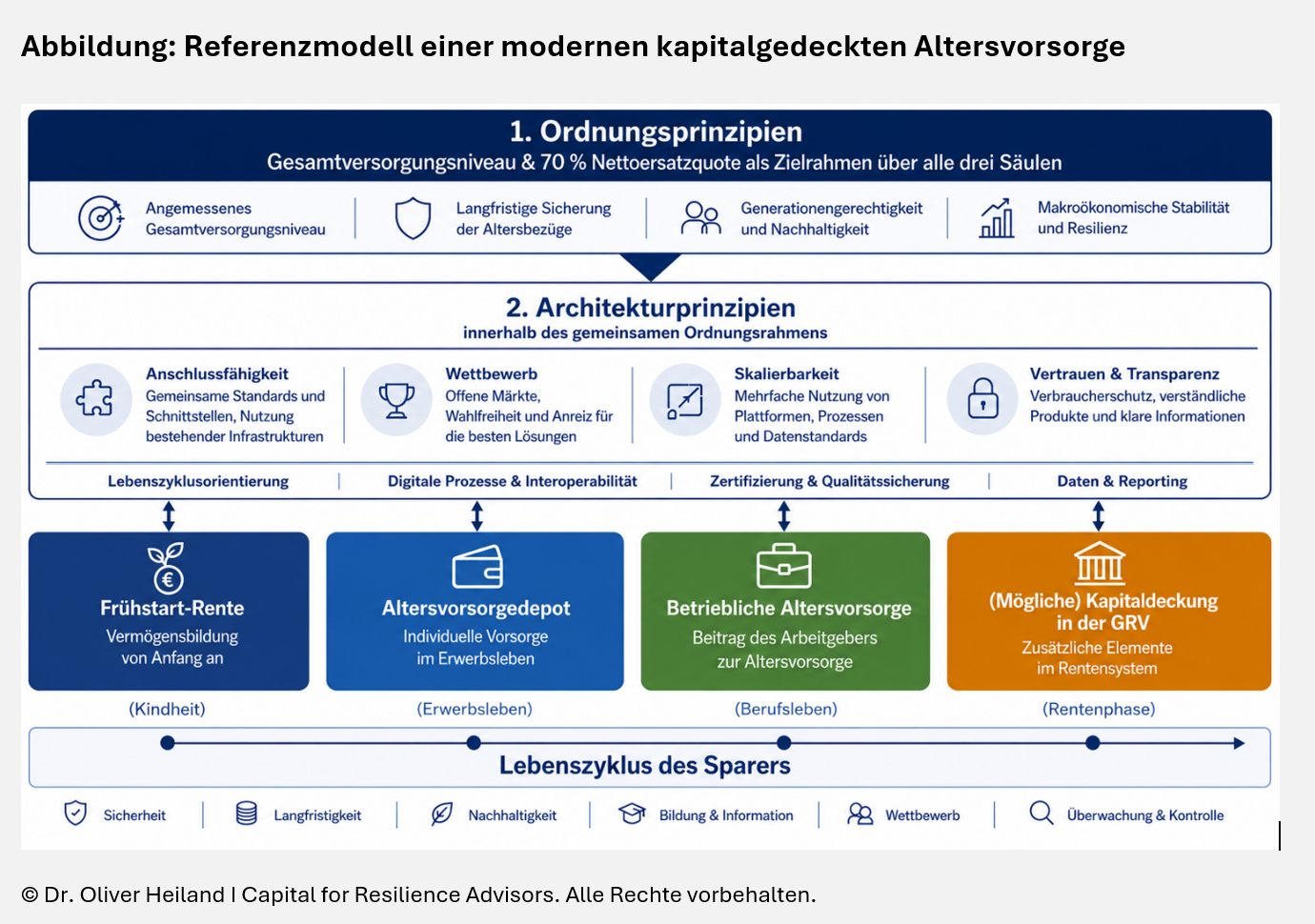

Referenzmodell einer kapitalgedeckten Altersvorsorge (Auszug aus DIA Standpunkt III (Juli 2026): Die nächste Phase der Altersvorsorgereform)